开云体育(中国)官方网站从2024年上市险企的半年报及三季报来看-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装

2024年走到临了一天。回望往时一年的保障业开云体育(中国)官方网站,

东谈主身险欠债端凭借传统型储蓄居品的弥远保本属性和利率下行的预期,链接趋势性地正增长;投资端则仰仗于三季度的一波行情令净利润重现亮眼发扬;顶层想象上则有“国十条”3.0版为保障行业的高质地发展指明办法。

保障业正在走向资负共振的好意思好长进,但仍有诸多深档次的问题困扰着行业发展,举例,个险校正将若何进展?利差损风险是否缓解?等等。

2025年的钟声还未敲响,来岁保障业发展中的机遇和挑战值得咱们关怀,而部分趋势照旧了了起来。

1.东谈主身险居品欠债成本还会着落吗?

这个谜底在许多业内东谈主士看来简直是坚信的。

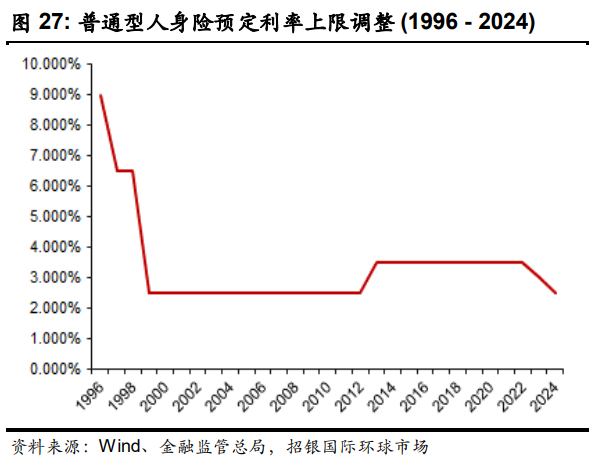

在东谈主身险行业利差损的阴雨之下,为缩小欠债端刚性成本,2023年及2024年监管联结两年下调东谈主身险居品预定利率,也成为这两年行业最大热门之一。

当今,传统险、分成险和全能险的预定利率和最低保证利率上限已下调至2.5%、2.0%和1.5%。招银国外在示,传统险预定利率已是历史区间下限,与1997~2012年相通。

尽管如斯,在弥远国债利率抓续走低的情况下,业内东谈主士无数以为,东谈主身险居品预定利率来岁或还将调降。这背后,一个要津的政策预期在于,本年8月发布的《对于健全东谈主身保障居品订价机制的见知》中明确,需缔造预定利率与市集利率挂钩及动态调换机制。参考5年期以上贷款市集报价利率(LPR)、5年依期进款基准利率、10年期国债到期收益率等弥远利率,详情预定利率基准值。达到触发要求后,各公司按照市集化原则,实时调换居品订价。这项好像率在2025年落地的政策将使东谈主身险居品预定利率“随市而动”。

“咱们预计2025年寿险行业降本动作有望连续,这来自于行业主体自觉以及监管要求两方面的推动,包括险企自觉用度戒指以及各样用度监管进一步加码;还有订价利率进一步下调的可能性。”凭证中金公司预计,上市中资寿险公司现时存量欠债打平收益率处于2.2%~3%之间,接洽到传统险订价利率调换至2.5%、分成险占比的或有提高,以及抓续的用度管控,2025年运行,上市中资寿险新业务对于全体业务打平收益率的摊薄效应将较过往愈加显然。也便是说,东谈主身险居品的全体欠债成本将角落着落。

2.分成险能站上C位吗?

跟着东谈主身险居品预定利率的下调,又蔓延出另一个问题,那便是这几年传统险高潮能否向分成险告成转型?

分成险似乎成为行业在低利率时期缩小刚性欠债成本的势必遴荐。多名大型险企高管示意,分成险占比将在居品结构中大幅提高至五成以上。而在本年9月发布的“国十条”3.0中,鼓励居品转型升级,支抓浮动收益型保障发展也动作一个紧迫办法被强调。

不外,从本年9月末分成险预定利率切换的时点及之后的发扬来看,分成险并未出现不错与增额毕生寿这样的传统险比较肩的高潮。

“由于传统险较依期进款利率仍有一定上风,而分成险比较传统险销售难度显然更大,是以当今部分保障公司里濒临于主推分成险照旧传统险仍有不对,同期分成险对于销售队伍要求也较高,需要一定的时分来进行培训和调动。”别称保障公司高管对第一财经记者示意。

不外,2025年,分成险显然在保障公司业务结构中的占比会越来越高。祥瑞非银示意,主要上市险企2025年“开门红”在监管饱读吹和公司主动调换的双轮驱动下,弥远分成型保障居品成为较多公司的主力。但据第一财经了解,也有险企“开门红”同期主推传统险和分成险。

中金公司预计,不同公司分成险业务占比将存在一定相反,取决于保障公司试验分成险的决心和力度,包括公司运行试验分成险的时分先后、里面资源对于分成险的歪斜进程、对于分成险占比的侦查力度;公司历史上的分成兑现率以及现时的分成特储对畴昔兑现率的支抓进程;以及过往代理东谈主校正的收效,这少量可能在后期成为影响各家保障公司分成业务占比的身分之一。

而在分成险占比提高的情况下,多名业内分析师预计居品价值率会提高,并由此有望在高基数下拉动2025年保障公司新业务价值的增长。

3.个险代理东谈主限制会企稳回升吗?

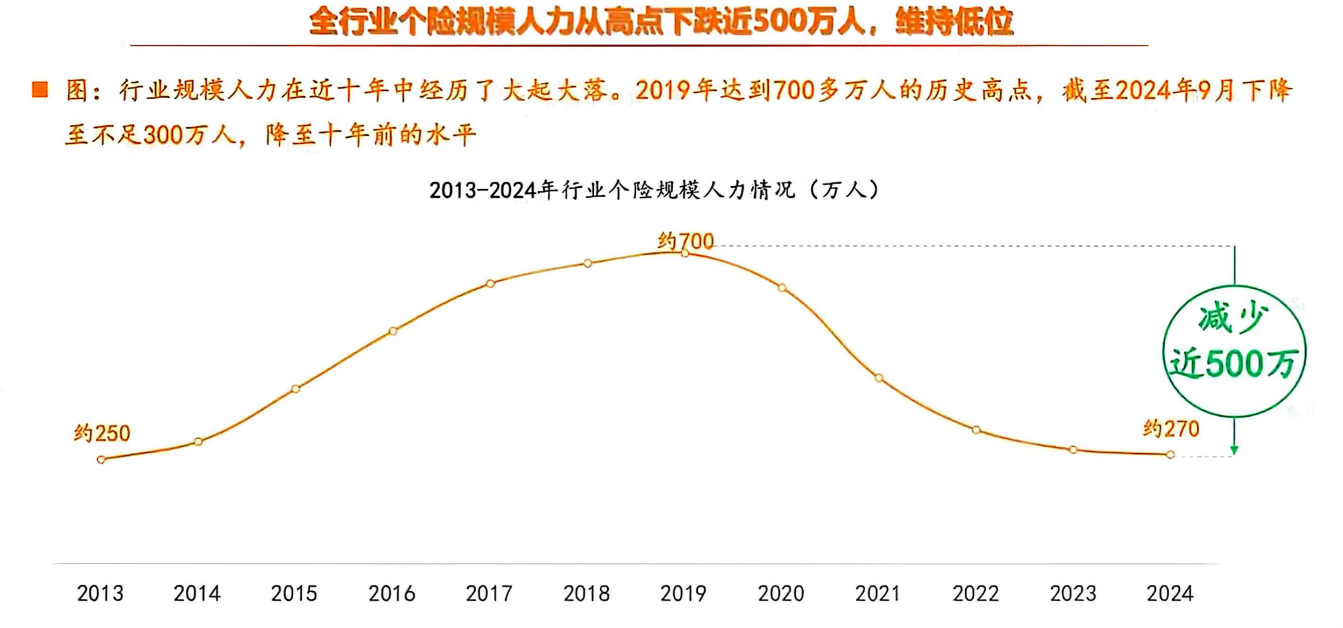

近日发布的第五次经济普查公报中一组数据引起了保障行业关怀。

数据清晰,2023年末,宇宙共有金融业从业东谈主员1235.5万东谈主,较2018年末着落32.0%,5年时分,金融从业东谈主员减少了582.5万东谈主。这其中,99.26%(578.2万东谈主)是保障从业东谈主员。

这背后响应的是保障代理东谈主渠谈抓续了几年的校正。

代理东谈主是寿险公司紧迫的销售渠谈,无为代理东谈主渠谈新业务价值率高于其他渠谈,在往时几年的无序推广后,代理东谈主数目于2019年到顶后运行急速下滑,阅历近两年的清虚、挤水分之后,个险代理东谈主限制赶紧着落。泰康龟龄时期商讨院数据清晰,全行业个险限制东谈主力从2019年的约700万东谈主高点降至2024年9月末的不及300万东谈主,降至十年前的水平。

(开端:泰康龟龄时期商讨院《2024年神情分析与2025年预计》)

不外,从2024年上市险企的半年报及三季报来看,代理东谈主限制的着落速率照旧显然放缓。详尽祥瑞非银和西部证券数据,章程2024年6月末,几大A股上市险企代理东谈主数目离别较上年末着落0.8%~13.5%,着落幅度较前几年大幅管束。其中,国寿、祥瑞2024年9月末代理东谈主数目已联结两个季度环比增长,代理东谈主限制趋稳态势显然。同期,当今上市险企以提高代理东谈主教授为核心目的,举例,中国祥瑞代理东谈主东谈主均新业务价值同比增长36.0%,产能抓续提高;中国太保核心东谈主力月东谈主均首年限制保费及佣金收入同比离别加多10.6%及4.2%,预计2025年代理东谈主队伍结构仍将抓续优化,大幅起量概率不高,但接洽质效将冉冉提高。

值得一提的是,在银保渠谈和专科中介代理渠谈“报行合一”相继落地之后,业内预计更为复杂的个险“报行合一”有望在2025年推出。招银国外以为,个险“报行合一”一方面能改善费差,提高居品利润率,利好个险新业务价值增长;但另一方面,佣金收入下滑等可能出现的情况或使得代理东谈主销售动能松开,新单销售或将角落放缓。预计实施后,险企需加大对不同层级销售队伍的培训力度。

4.利差损风险缩小了吗?

近两年,利率下行带来的利差损风险成为悬在保障行业头顶的“达摩克利斯之剑”,本事煽动行业的神经。流程了这两年的风险处罚和各样步调之后,行业利差损风险缩小了吗?

业内东谈主士无数以为,在监管联结两年下调预定利率及缔造起预定利率“随市而动”之后,保障新单的成本压力显然将有所缓解。而对于存量欠债来说,2024年三季度的一波行情推高了各家保障公司的财务收益率,能够较好隐蔽欠债成本。“本年,咱们公司利差损风险照旧不大了,但不甩掉某些往时比较激进的公司还有较为千里重的遭殃,同期也要看畴昔低利率环境下,各家公司钞票欠债匹配和大类钞票成就的情况。”别称中小保障公司投资认真东谈主对第一财经示意。

至于2025年投资端压力情况若何?业内有着不同的看法。

国泰君安示意,跟着新单欠债成本的下移,预计保障公司投资端压力有望角落缓解。祥瑞非银亦以为,2025年10年期国债利率核心或进一步轰动下行,但空间有限。而另一方面,A股估值水平处于核心隔壁,成就性价比突显,中期回转行情仍有朝上空间,市集结构性契机加多,将助力险企2025年投资收益率和净利润改善。但西部证券示意,长端利率承压重复权益高基数,预计2025年险企投资端承受一定压力。

不外,业内无数以为,增强钞票欠债久期匹配和多元化成就是在投资端求解利差损风险的要津。在此布景下,弥远国债及高分成权益钞票将会是增配的办法。“在利率下行周期中,优质二级权益类钞票成就的计策价值突显,重复近期监管对弥远资金入市的导向,新神情下险资若何增配优质权益钞票成为紧迫议题。”西部证券示意,在新准则下,高股息和弥远股权投资或是险企畴昔的权益成就办法。也基于此,2024年以来,保障公司在二级市集上频频举牌A股和H股上市公司,共发生18次举牌。

但有业内东谈主士漠视,需要进一步买通弥远资金入市“堵点”,举例,进一步优化高股息股票等权益投资的偿付才气最低成本占用等。

另外,也有业内东谈主士示意,在低利率环境下,用境外投资来进行多元化成就亦然一大方式,而“国十条”3.0中也提到“稳慎鼓励全球钞票成就”。从当今我国的本色情况来看,预计短期内QDII(及格境内机构投资者)额度将会链接抢手。

5.险企若何链接布局待业金融?

老龄化的加快使得待业金融成为保障企业近两年的“兵家必争之地”,这一趋势在2025年显然会链接下去。

从政策面上,不管是保障“国十条”3.0中对“第三缓助”发展的要求、鼎力发展交易保障年金的政策、个东谈主待业金的宇宙试验,照旧九部门发布的金融支抓中国式养老奇迹相关沟通意见,都在为保障行业畴昔深度参与待业金融发展创造前所未有的机遇与开阔空间。

亚洲待业金融与产业商讨院院长包虹剑在秉承第一财经采访时示意,越来越多的险企运行有趣个东谈主待业金业务,从之前的宣传多落实少,到确切抛头出面地培养团队对个东谈主待业金的和会和销售才气,举例对个养居品偏激相关特质和会得更精细,对若何作念好养老盘算有了更科学的式样论,又如不再纠结个东谈主待业金12000元封顶是否上下的问题,而更多进行个东谈主待业金与其他交易养老居品的结合等。

“新的一年,保障公司在个养业务占比和其他交易待业金业务增速上将高于平均水平。”包虹剑以为,一方面,跟着政策落地和金融普惠西宾的鼓励,越来越多的东谈主坚强到个东谈主在养老中所需承担的使命,对个东谈主待业金的秉承度越来越高;同期,待业金保障和新增的国债及专属养老储蓄一样,成为比较少数的波动小、有一定保底作用的居品,在当今市集情况下受到接待。另一方面,相配数目的保障公司照旧布局康养、医养、养老社区、居家养老等多种养老工作或整合其资源,这将抵耗尽者有更大的诱惑力。凭证亚洲待业金融与产业商讨院、太平洋保障齐集发布的《2024群众待业金融调研申报》,48.97%的受访者示意遴荐在保障公司购买待业金融居品的主要原因是险企提供的养老工作更全面;同期,养老保障居品和健康保障或健康工作居品的交融将成为趋势。

举报 第一财经告白合营,请点击这里此内容为第一财经原创,文章权归第一财经所有这个词。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或缔造镜像。第一财经保留讲求侵权者法律使命的权益。 如需获取授权请相关第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。 文章作家

杨倩雯

相关阅读 祥瑞臻颐年发布福田技俩 打造同城“双中心”享老布局 36 12-24 11:36

祥瑞臻颐年发布福田技俩 打造同城“双中心”享老布局 36 12-24 11:36  重磅利好相继而至!养老宗旨掀涨停潮,机构看好三大投资契机

重磅利好相继而至!养老宗旨掀涨停潮,机构看好三大投资契机章程发稿,悦心健康、双箭股份、奥佳华、金陵药业等11股涨停,南京新百、天茂集团、康力源等涨幅靠前。

101 12-16 10:35 明日主题前瞻丨养老产业再迎重磅利好;国内游戏市集收入、用户限制皆翻新高

明日主题前瞻丨养老产业再迎重磅利好;国内游戏市集收入、用户限制皆翻新高养老产业再迎重磅利好;国内游戏市集收入、用户限制皆翻新高;我国将核准开工一批要求锻练沿海核电技俩。

936 12-15 22:29 初度界定待业金融内涵外延,九部门规则阶段性发展目的

初度界定待业金融内涵外延,九部门规则阶段性发展目的明确2028年和2035年待业金融发展的阶段性目的

215 12-15 17:25 若何管待待业金融发展新阶段?这家养老险公司这样说

若何管待待业金融发展新阶段?这家养老险公司这样说第三缓助将是养老保障公司的主要聚焦市集开云体育(中国)官方网站。

147 11-24 16:34 一财最热 点击关闭